Santander eleva a taxa do financiamento taxa após BC aumentar a Selic

A taxa Selic começou a subir esse ano após ficar um bom tempo no seu patamar histórico mais baixo. Ela deve continuar subindo até, pelo menos, o final deste ano. Pelo menos é isso que vem sendo prometido pelo Comitê de política monetária do Banco Central, o COPOM. Essa alta na taxa Selic está estipulada, como já foi reforçado em conteúdos anteriores sobre o assunto e respaldado por economistas de renome, na casa dos 6,5% até o fim de 2021, podendo quem sabe chegar até mesmo a 9%.

Paralelamente aos recentes aumentos da Selic, nesta semana o Banco Santander elevou a taxa mínima de financiamento imobiliário em um ponto percentual, passando de 6,99% ao ano mais a Taxa Referencial (TR), para 7,99% a.a. mais TR. Com isso, o Banco Santander se torna o primeiro dos grandes bancos a elevar a sua taxa mínima de financiamento imobiliário desde que o Banco Central deu início ao ciclo de ajustes na taxa básica de juros, em março deste ano.

Nós da ConsorcioCred acreditamos que essa iniciativa do Santander deve marcar o início de uma nova etapa nas taxas mínimas de juros do financiamento imobiliário em todas as instituições, que puxadas pela alta na Selic, provavelmente seguirão os mesmos passos do Santander.

Como a Selic interfere no financiamento?

A taxa Selic, taxa básica de juros, é a referência dos juros no Brasil. Um índice que interfere em todas as outras taxas de juros, dentre elas, aquelas que os bancos cobram no financiamento imobiliário.

E quem decide o valor dessa taxa? A Selic é estabelecida pelo Copom, o Comitê de Política Monetária, que se reúne para definir se a taxa de juros irá aumentar, diminuir ou se manter.

Nos últimos seis anos, o movimento foi de queda da taxa básica de juros e, como consequência, ficou mais fácil conseguir financiar a casa própria.

Agora, as coisas devem mudar. A Selic interfere nos juros de financiamento imobiliário. Mas como?

Quando a Selic sobe, sobe também a remuneração paga ao capital financeiro. Isso faz com que os investidores saiam da poupança dos bancos para investir nos papéis públicos.

O principal recurso do crédito imobiliário é a poupança. Ou seja, quanto menos dinheiro na poupança, mais escasso é o dinheiro que os bancos têm voltado ao financiamento imobiliário. Quanto mais escasso esse recurso estiver, mais caro fica o crédito.

Em contrapartida, quando a Selic está baixa, o movimento contrário ocorre, ou seja, existe menos disposição das pessoas em emprestar ao governo. Com isso, há mais recursos disponíveis para empréstimo nos bancos, o que consequentemente causa queda nos juros do financiamento imobiliário.

Considerando as afirmações acima, é plausível acreditar que outras instituições sigam o caminho do Banco Santander e aumentem assim as taxas do financiamento imobiliário nas suas instituições.

Setor imobiliário deve cair com altas na taxa de juros?

Como foi explicado, aumentos da Selic podem impactar as taxas cobradas nos empréstimos imobiliários, piorando as condições de crédito desse produto e alterando negativamente a atratividade do setor imobiliário para investimentos.

Porém, em maio, o crédito imobiliário disparou, e bateu recorde, projetando alta de 34% para o ano. Nós da ConsorcioCred acreditamos que, mesmo com o início do processo de alta da Selic e da recente escalada do INCC, a expansão do setor, e do crédito imobiliário, deve continuar nos próximos anos. A taxa média de juros do crédito imobiliário para pessoas físicas segue abaixo do padrão histórico no Brasil.

Além disso, existem outras opções de crédito imobiliário que não possuem juros incidindo sobre as parcelas mensais. Um exemplo é o consórcio, que é um produto em extrema ascensão.

Essa forma de crédito para aquisição de bens de consumo foi criada no Brasil e vem crescendo constantemente.

A taxa básica de juros está subindo, e por mais que ela esteja baixa comparado ao passado, seguimos tendo uma das taxas mais altas do mundo. Ainda há um déficit habitacional muito grande no Brasil, e como consequência o brasileiro segue no sonho de ter a casa própria, o que significa que há uma demanda enorme para a aquisição de crédito imobiliário, mesmo sob juros altos.

O consórcio é um produto de extrema confiança que pode te ajudar muito a conquistar seus sonhos e objetivos sem ser refém dos juros!!

Como o consórcio pode me ajudar?

Cada produto tem suas especificidades, basta você entender o que é melhor para você dentro da sua realidade. Se for considerar o valor final pago na operação de crédito, o que é um fator a se analisar em qualquer ocasião, o consórcio é a opção mais atrativa. A desvantagem é que com ele você não consegue o bem de imediato e precisa esperar a contemplação.

Esse ano, devido ao aumento que vem sendo estipulado na taxa Selic, a atratividade do consórcio deve se tornar ainda mais gritante e notável. Segue simulações abaixo para demostrar o custo final de uma operação de crédito imobiliário com 3 produtos distintos, mas com o mesmo fim: Financiamento imobiliário, consórcio novo e consórcio já contemplado.

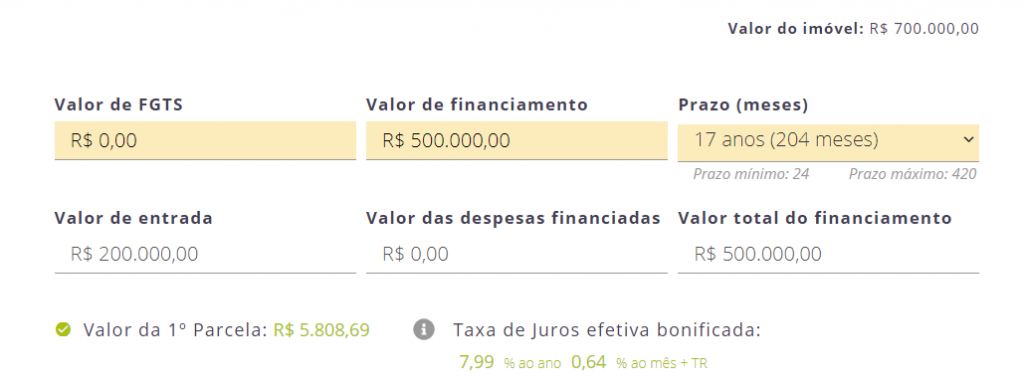

Custo final de um financiamento imobiliário com a nova taxa do Santander

Na simulação no site do Banco Santander, a nova taxa de financiamento a 7,99% + TR já aparece. Veja o resultado considerando um financiamento de R$500.000,00 para um imóvel de R$700.000,00 no prazo de 204 meses:

Ficha de proposta

Valor final pago na operação

Considerando os valores acima, para financiar um crédito de 500 mil reais, somando juros e seguro, será preciso pagar no final da operação de crédito um total de R$850.298,68.

Considerando o valor das parcelas iniciais, na casa dos R$5.800,00, seria preciso comprovar renda de quase R$20.000,00 reais para ser aprovado nesse financiamento.

Custo final crédito imobiliário com consórcio novo da Porto Seguro

Já no consórcio as parcelas podem ser definidas de acordo com o que cabe no seu bolso.

Além disso, não há juros sobre as parcelas, apenas as taxas administrativas. Se compararmos com uma das principais formas de adquirir crédito no Brasil, o financiamento, fica fácil visualizar o quanto o consórcio é mais barato ao calcular o valor total pago no final daquela operação.

Para exemplificar isso, segue simulação de um crédito de R$ 500.000,00 para ser adquirido através de um consórcio imobiliário da Porto Seguro no prazo de 200 meses:

Para conseguir um crédito de 500 mil reais com o consórcio da Porto Seguro, somado a taxa de adesão de 2% do valor do crédito mais parcelas, será preciso gastar um total de R$633.926,00 no final da operação de crédito. Se compararmos o consórcio com o financiamento, a diferença se tornou ainda maior com esse recente aumento nas taxas de juros.

Mas o que torna o produto consórcio ainda mais atrativo nessa comparação é o fato de que, se levarmos em conta as parcelas convencionais do crédito de 500 mil na Porto, para ser aprovado nele é preciso comprovar renda na casa dos R$12.500. Ou seja, é muito mais fácil ser aprovado no exemplo do consórcio que no exemplo do financiamento com o Santander devido às características do produto. São produtos de crédito igual, só que as limitações do financiamento são muito maiores.

Custo final crédito imobiliário com carta de crédito contemplada

Agora, uma terceira opção que temos para escapar dos juros abusivos do financiamento e também não termos que esperar a contemplação de um consórcio é a escolha por uma cota já contemplada. Com ela você não paga juros e pode adquirir o bem de imediato, a desvantagem é que para adquirir esse produto é preciso dispor de entrada.

Para trazer valores mais claros, segue simulação abaixo de quanto seria gasto para se conseguir uma carta de crédito já contemplada no valor de R$497.992,00 para ser paga em 169 meses. Essa carta se encontra disponível atualmente no estoque da ConsorcioCred.

Para conseguir um crédito de 497 mil reais com uma carta de crédito já contemplada, somado a taxa de administração, entrada e o saldo devedor, será preciso gastar um total de R$783.923,00, no final da operação de crédito

Crédito imobiliário é com a ConsorcioCred

No consórcio, onde não existe a cobrança de juros, apenas de taxas administrativas, o consorciado paga as mensalidades sem sentir impacto no orçamento e preserva sua reserva para qualquer emergência que venha a ocorrer futuramente, uma vez que se planejou para este investimento. Sem contar que comprar um imóvel através de consórcio é bem mais fácil do que em um financiamento.

Com um consórcio novo de imóveis, você com certeza irá pagar o menor valor por aquele bem no final daquela operação de crédito, porém, terá que esperar ser contemplado para adquirir o bem.

Já com o consórcio já contemplado, onde poderá faturar o bem de imediato, mas terá que ter uma entrada de aproximadamente 30% do valor do crédito disponível, pagando um ágio na carta, mas não dependendo da sorte ou do poder de lance para conseguir a contemplação e assim ter direito a usufruir da carta de crédito, pagando um valor de prestação baixo e podendo escolher entre uma casa residencial, casa de veraneio, apartamento, terreno, construção, reforma ou imóvel comercial.A ConsorcioCred é uma empresa idônea e especializada na venda de consórcios e cartas de crédito contempladas que vem realizando o sonho de milhares de brasileiros com competência e responsabilidade.

Escolha aqui a carta de crédito contemplada para a compra do seu imóvel de maneira rápida, fácil e segura! Ou se preferir, realize o seu sonho ou projeto adquirindo um consórcio novo da Porto Seguro e pague o menor valor no final da operação de crédito:

Para mais informações, entre em contato conosco e fale com um de nossos especialistas em consorcio, eles podem te ajuda a decidir.

Entre em contato pelo Whatsapp